Cómo los comercios globales pueden simplificar las integraciones de Compra Ahora, Paga Después (BNPL) en mercados emergentes

en mercados emergentes")

Descubrí cómo una única integración de Buy Now, Pay Later ayuda a los comercios globales a llegar a millones de nuevos compradores y aumentar las ventas en mercados emergentes.

Ofrecer servicios de Compra Ahora, Paga Después (BNPL) ya es imprescindible para los comercios globales. Es la forma de pago preferida por muchos consumidores en los mercados emergentes. Pero llevar opciones BNPL locales a tu checkout no siempre es sencillo.

Cada mercado tiene sus propias reglas: distintos proveedores, normativas y comportamientos de compra. Lo que debería ser una vía directa para crecer a menudo se convierte en un proceso largo de integración y en una experiencia fragmentada tanto para comercios como para clientes. Y la integración es solo el principio: mantenerse alineado con los partners, optimizar el rendimiento y seguir el ritmo de los cambios regulatorios requiere un trabajo continuo para el que la mayoría de los equipos no tienen capacidad.

BNPL Fuse permite que las empresas globales ofrezcan pagos a plazos flexibles a consumidores de mercados emergentes con una única integración. Al agregar múltiples proveedores locales de BNPL bajo una sola API y un único contrato, BNPL Fuse simplifica el cumplimiento normativo, reduce la complejidad operativa y da a los comercios acceso instantáneo a cientos de millones de compradores sin cuenta bancaria. El resultado: mayor conversión, cestas de compra más grandes y adopción local más sencilla.

¿Qué es Compra Ahora, Paga Después o Paga a plazos (BNPL)?

Compra Ahora, Paga Después o Paga a plazos (BNPL) es una solución de pago que permite adquirir bienes y servicios al instante y repartir el importe en cuotas pequeñas y manejables. Es especialmente útil en lugares donde las tarjetas de crédito no son habituales o donde los límites de crédito son bajos, porque ofrece a los compradores una forma práctica de adquirir lo que necesitan manteniendo su presupuesto bajo control.

Por qué Compra Ahora, Paga Después (BNPL) es fundamental para crecer en mercados emergentes

El interés por Compra Ahora, Paga Después o Buy Now, Pay Later (BNPL) sigue creciendo en regiones como África, Oriente Medio, Asia o Latinoamérica, y hay razones claras detrás de esta tendencia.

Para los comercios globales, comprender estos factores abre puertas a nuevos clientes y a un aumento de las ventas, algo que exploramos en profundidad en nuestro Emerging Markets Payments Handbook 2025.

Ejemplos del crecimiento de Compra Ahora, Paga Después (BNPL): En Malasia, BNPL representa alrededor del 8% del mix de pagos. En Arabia Saudí, este método de pago representa casi 1 de cada 10 transacciones online, especialmente en electrónica y productos de alto importe.

Factores clave

- Baja penetración de tarjetas de crédito: Tener una tarjeta de crédito no está muy extendido en los mercados emergentes, con tasas por debajo del 40%. Esto deja a millones sin acceso a crédito formal. BNPL cierra esa brecha ofreciendo una forma de crédito accesible.

- Creciente adopción del comercio electrónico: A medida que más consumidores compran online, buscan métodos de pago flexibles, seguros y acordes con su presupuesto.

- Confianza en proveedores locales: Los consumidores suelen preferir marcas locales de BNPL que entienden los hábitos de pago de la región y ofrecen métodos de reembolso familiares.

- Deseo de artículos de alto importe: BNPL hace posible que más personas compren productos caros como electrónica, paquetes de viaje y cursos educativos, repartiendo el coste en el tiempo. La Generación Z y los compradores más jóvenes suelen ahorrar menos por adelantado, pero aspiran a los mismos productos que generaciones mayores.

El desafío: el Compra Ahora, Paga Después (BNPL) transfronterizo no es sencillo para los comercios

Aunque muchos compradores quieren Compra Ahora, Paga Después, implementarlo a través de fronteras puede ser un reto para los comercios.

- Múltiples proveedores, múltiples desarrollos: Cada proveedor de BNPL tiene su propia API, requisitos de datos y procesos de aprobación. Una empresa global que se expanda a solo cinco mercados podría enfrentarse a cinco proyectos de ingeniería separados y exigentes, retrasando significativamente el time-to-market.

- Mantenimiento continuo de rendimiento y compliance: El trabajo no termina cuando la integración está en producción; cada proveedor requiere coordinación continua para mantener un buen rendimiento y cumplir con normativas cambiantes.

- Inconsistencia regulatoria entre mercados: Las normas de BNPL no están estandarizadas globalmente. Gestionar diferentes reglas de divulgación, políticas de tratamiento de datos y requisitos de liquidación crea un lastre operativo significativo.

- Mala experiencia de usuario: Muchos BNPL redirigen al cliente a un sitio externo para completar la solicitud. Esta fricción genera desconfianza y provoca abandono del carrito.

La solución: cómo BNPL Fuse simplifica la expansión global

Cuando hablamos de BNPL Fuse, lo que importa no es solo la integración única, sino todo lo que la acompaña. Como trabajamos directamente con proveedores BNPL en cada mercado, tenemos primera fila para ver cómo compra la gente, qué información mejora las tasas de aprobación y cómo prefieren los compradores pagar las cuotas. Esos aprendizajes no se quedan en un informe; los incorporamos directamente al producto. Cada integración hace a BNPL Fuse más inteligente, y cada comercio se beneficia de lo que ya hemos aprendido sobre el terreno.

Con una API unificada, los comercios se conectan a múltiples proveedores BNPL sin gestionar contratos por separado, lógicas de aprobación ni detalles de compliance. Nosotros gestionamos esas diferencias en segundo plano, para que BNPL no se convierta en cinco proyectos de ingeniería distintos para cinco países.

Pero Fuse es más que un agregador de proveedores de BNPL. Construimos una capa de experiencia porque conectarse no basta si el comprador abandona a mitad del flujo. BNPL Fuse se adapta a los hábitos locales de reembolso y presenta las opciones de cuotas de una forma que resulta familiar para el comprador.

Hoy operamos con partners como Kueski en México, Pagaleve en Brasil, Atome en Malasia, Pareto en Argentina y Payflex en Sudáfrica, entre otros, y seguimos ampliando la red.

¿Cómo funciona BNPL Fuse? Una vista paso a paso.

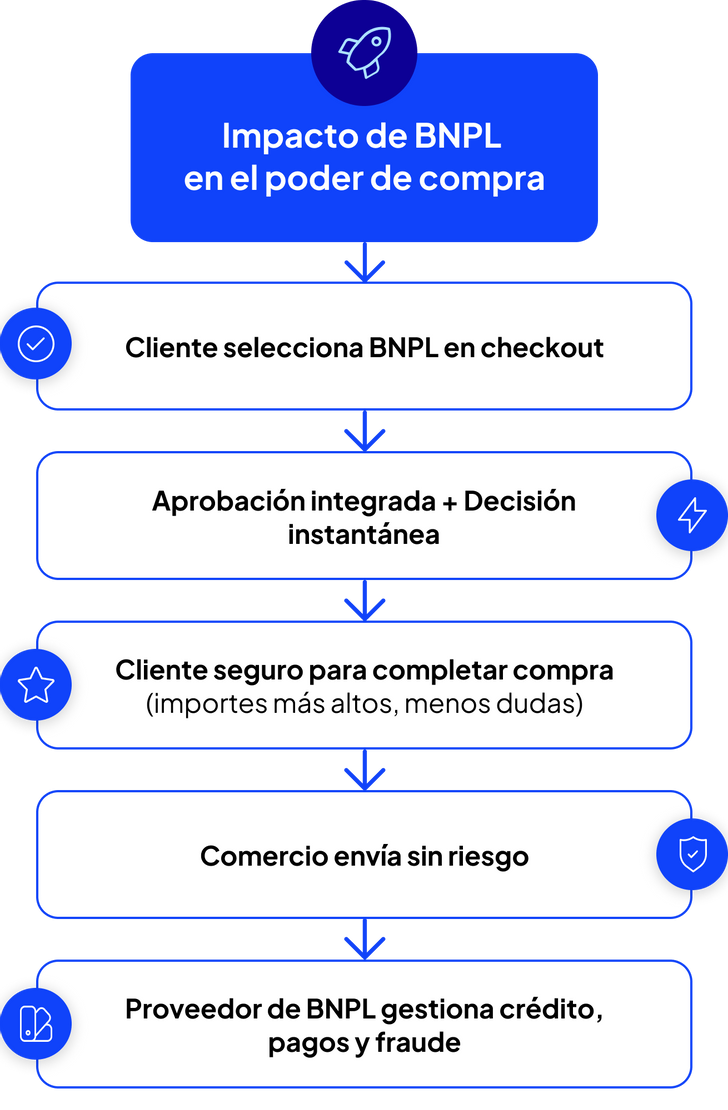

Cuando un comercio se conecta a Fuse, no está añadiendo solo otra opción de pago; está aprovechando una configuración diseñada para que BNPL funcione a escala en mercados con reglas, requisitos de datos y métodos de pago distintos. Nuestro papel es gestionar la complejidad para que la experiencia sea simple y predecible desde el checkout hasta la liquidación.

Así es como se desarrolla:

- Cuotas visibles durante el checkout: Las opciones BNPL aparecen en el proceso de pago del comercio.

- El comprador selecciona su proveedor y plan BNPL local: Elige la opción de cuotas en la que confía. Las marcas locales generan más confianza y mayores tasas de finalización.

- Decisiones de aprobación instantáneas: El proveedor realiza sus verificaciones en tiempo real. Una vez aprobado, el comercio recibe la confirmación inmediatamente y puede atender el pedido.

- El comercio cobra por adelantado: La liquidación al comercio es inmediata. El proveedor BNPL gestiona las cuotas, el riesgo de crédito, el fraude y la relación con el comprador en segundo plano.

Y como operamos en varios mercados, detectamos patrones e insights reales que se retroalimentan en el producto. Tomamos esas conclusiones y las integramos en Fuse, de modo que el siguiente comercio que entra en ese mercado se beneficie automáticamente, sin reinventar el flujo ni tener que hacer tests por su cuenta.

¿Qué sectores se benefician más de una capa unificada de Compra Ahora, Paga Después o Paga a plazos (BNPL)?

Una única integración de Compra Ahora, Paga Después o Paga a plazos (BNPL) abre el acceso a clientes que prefieren fraccionar pagos, especialmente cuando el valor de la compra es alto o cuando no hay tarjetas disponibles. Vemos una adopción sólida en varios sectores:

Viajes y hostelería

Las cuotas ayudan a los clientes a confirmar reservas de mayor importe, como vuelos y alojamiento, mejorando las tasas de finalización en viajes de larga distancia y de mayor valor.Retail y marketplaces

Los compradores tienden a añadir más cuando pueden repartir el pago. Los marketplaces, además, evitan la sobrecarga de integrar varios proveedores BNPL por separado.Gaming

Los usuarios móvil primero suelen depender de métodos de pago alternativos (APM) en lugar de tarjetas. Las cuotas hacen más asequibles packs, accesorios y mejoras de mayor valor.eLearning

Estudiantes y profesionales se matriculan con más confianza cuando pueden pagar en el tiempo, especialmente con proveedores BNPL que ya conocen.Suscripciones

Los planes de cuotas a corto plazo ayudan a los usuarios a empezar o renovar servicios en mercados con baja penetración de tarjetas, dando a los productos recurrentes una entrada más accesible.

BNPL es especialmente relevante donde los clientes valoran opciones de pago flexibles para compras de alto importe.

Conclusión: una forma más inteligente de llevar Compra Ahora, Paga Después a nuevos mercados

BNPL es importante para crecer en mercados emergentes, pero gestionar proveedores por separado lo hace más difícil de lo necesario. BNPL Fuse elimina esa carga. Una integración te conecta con proveedores locales y transfiere el riesgo de crédito al proveedor. Es una forma práctica de ofrecer cuotas en nuevas regiones sin reconstruir tu stack de pagos país por país.

BNPL Fuse seguirá creciendo con nuevos proveedores locales y opciones de configuración adicionales, incluidos flujos de marca blanca y marca gris para comercios que quieren un mayor control de la interfaz y la marca. Nuestro foco está donde importa: fiabilidad, flujos de checkout simples y métodos de pago que la gente realmente usa.

¿Preparado para llegar a cientos de millones de nuevos compradores? Ponte en contacto con nuestro equipo y descubre cómo BNPL Fuse puede simplificar tu stack de pagos.

*Aviso legal: los proveedores de BNPL, sus condiciones y la elegibilidad varían según el mercado. BNPL Fuse se adapta a las condiciones locales en lugar de imponer una plantilla global.

Preguntas frecuentes

¿Qué es Compra Ahora, Paga Después o Paga a plazos (BNPL)?

Compra Ahora, Paga Después, Paga a plazos o Buy Now, Pay Later por sus siglas en inglés (BNPL) es una opción de pago que permite a los clientes comprar bienes o servicios de inmediato y devolver el importe en cuotas más pequeñas durante un período determinado. Reduce la necesidad de tarjetas de crédito y baja las barreras de pago inicial, haciendo las compras más manejables. En los mercados emergentes, BNPL suele ser la alternativa preferida para compradores sin acceso a crédito formal.

¿Qué productos o rangos de precio funcionan mejor con BNPL?

Compra Ahora, Paga Después o Paga a plazos (BNPL) es más eficaz para compras de valor medio a alto donde el pago por adelantado genera fricción. Electrónica, reservas de viaje, programas de eLearning, carritos retail y packs de gaming suelen mostrar una adopción fuerte. Compra Ahora, Paga Después o Paga a plazos (BNPL) también mejora la conversión por impulso en bienes más pequeños, especialmente en mercados emergentes móvil primero.

¿Cómo funciona BNPL para los comercios?

Compra Ahora, Paga Después o Paga a plazos (BNPL) aparece en el checkout como una opción de pago flexible que permite a los compradores fraccionar la compra mientras el comercio cobra por adelantado. En lugar de gestionar el riesgo de crédito, los comercios se integran con un proveedor de BNPL que evalúa al comprador, aprueba el plan de cuotas y cobra los pagos a lo largo del tiempo.

¿BNPL aumenta la conversión y el importe del pedido para los comercios?

Sí. Ofrecer Compra Ahora, Paga Después o Paga a plazos (BNPL) en el checkout suele traducirse en mayores tasas de conversión y cestas de mayor importe, porque los compradores pueden fraccionar el pago en lugar de abonarlo de una vez. Para marcas globales que entran en mercados emergentes, esta flexibilidad de pago es un motor clave de crecimiento.

¿Los compradores necesitan tarjeta de crédito para usar BNPL?

Muchos proveedores de Compra Ahora, Paga Después o Paga a plazos (BNPL) en mercados emergentes admiten reembolsos mediante tarjetas de débito, transferencias bancarias, billeteras electrónicas o vías de pago basadas en efectivo. Esto hace que Comprar Ahora, Paga Después o Paga a plazos (BNPL) sea accesible para consumidores subbancarizados sin crédito formal.

¿Puede ofrecerse BNPL junto a tarjetas, billeteras digitales y otros métodos de pago alternativos (APMs)?

Sí. Compra Ahora, Paga Después (BNPL) funciona mejor cuando se presenta como parte de una mezcla de pagos local, especialmente donde los métodos alternativos (APM) predominan sobre las tarjetas. La variedad impulsa la finalización y la confianza.

¿Cómo elegir un proveedor de BNPL?

Para los comercios globales, la mejor opción suele ser la que amplía el alcance sin frenar a ingeniería ni añadir fricción al checkout. Compra Ahora, Paga Después o Paga a plazos (BNPL)

Los comercios a menudo acaban integrando varios proveedores para cubrir regiones, normativas y comportamientos de usuario. Ese modelo funciona, pero es lento, costoso y difícil de mantener. Una capa unificada de Compra Ahora, Paga Después o Paga a plazos (BNPL) como Fuse elimina esa carga al conectarte con varios proveedores locales a través de una sola API, un solo contrato y una única experiencia.

¿Qué es BNPL Fuse?

BNPL Fuse es un agregador de Compra Ahora, Paga Después o Paga a plazos (BNPL) diseñado para empresas globales que se expanden a mercados emergentes: una solución de BNPL para empresas pensada para escalar.

¿Qué mercados emergentes están incluidos en BNPL Fuse?

BNPL Fuse conecta a los comercios con proveedores líderes en más de 8 mercados emergentes, incluidos México, Brasil, Argentina, Malasia y Sudáfrica, con una red de partners en continua expansión.

¿Tienen que gestionar los comercios el riesgo de crédito y fraude con BNPL Fuse?

Con BNPL Fuse, el riesgo de crédito y de fraude lo gestionan los proveedores locales de BNPL. Los comercios reciben el pago por adelantado, garantizando un flujo de caja predecible.

¿Cómo empiezo con BNPL Fuse?

Integrar BNPL Fuse es sencillo. Ponte en contacto con nuestro equipo para ver cómo añadir nuestra API unificada a tu checkout y empezar a ofrecer opciones de pago flexibles a clientes de todo el mundo.

¿Pueden los comercios personalizar la experiencia de checkout de BNPL Fuse?

El roadmap de BNPL Fuse incluye opciones de marca blanca y marca gris para comercios que buscan más control sobre la marca. Ponte en contacto con nuestro equipo para más información.

Comunícate con nuestros expertos en pagos.

Ayudamos a empresas globales como Amazon, Spotify y Microsoft a encontrar nuevas oportunidades en mercados de alto crecimiento. Pensemos juntos y de manera innovadora soluciones de pago a medida para tu negocio. Completa este formulario y nos pondremos en contacto contigo lo antes posible.

Contáctanos