全球商户如何简化在新兴市场的先买后付(BNPL)集成

集成")

了解如何通过单一的先买后付(Buy Now, Pay Later)集成,帮助全球商户在新兴市场触达数以百万计的新买家并提升销售额。

提供先买后付(BNPL)服务已成为全球商户的"标配"。在许多新兴市场,这是消费者偏好的支付方式。然而,将本地BNPL选项加入你的结账流程并不总是那么简单。

每个市场都有自己的"游戏规则":不同的服务商、监管要求与买家行为。本应是增长捷径的事情,往往会演变成冗长的集成流程,并为商户和消费者带来割裂的体验。而且,集成只是起点,与合作伙伴保持一致、优化表现、跟进监管更新都需要持续投入,超出大多数团队的带宽。

BNPL Fuse 让全球企业仅通过一次集成,即可在新兴市场向消费者提供灵活的分期付款。通过将多个本地BNPL服务商聚合到一个API与一个合同之下,BNPL Fuse 简化合规、降低运营复杂度,并让商户即时触达数以亿计的未充分获得银行服务的买家。结果是:更高转化率、更大客单,以及更容易的本地化落地。

什么是先买后付(BNPL)?

先买后付(BNPL)是一种支付方案,允许消费者先购买商品或服务,再将付款分摊为较小、可管理的分期。对于信用卡不普及或额度较低的市场尤为有用,能帮助消费者在不打乱预算的前提下完成所需购买。

为什么BNPL对新兴市场的增长至关重要

在非洲、中东、亚洲和拉丁美洲等区域,BNPL需求持续增长,背后的原因十分清晰。

对于全球商户,理解这些驱动因素就意味着通往新客户与更高销售的门户——我们在《2025新兴市场支付手册》中对此进行了深入探讨。

BNPL增长示例:在马来西亚,分期付款(BNPL)约占支付组合的 8%。在沙特阿拉伯,该支付方式约占线上交易的十分之一,尤其在电子产品与高客单价品类表现突出。

关键因素

- 信用卡渗透率低:在新兴市场,信用卡持有并不普及,渗透率低于40%。这使得数以百万计的人群无法获得正式信用。BNPL弥合了这一空白,提供更易获得的信用形态。

- 电商渗透提升:随着更多消费者线上购物,他们更希望支付方式灵活、安全,并与自己的预算节奏匹配。

- 对本地品牌的信任:消费者通常更偏好了解本地支付习惯、并提供熟悉还款方式的本地BNPL品牌。

- 对高客单价商品的需求:通过分期,更多人能够购买电子产品、旅行套餐与教育课程等高价值商品。Z世代与更年轻的消费者通常前期储蓄较少,但同样追求与年长群体一致的商品与体验。

挑战:跨境BNPL对商户并不简单

即便许多消费者希望使用BNPL,商户要在跨境场景中落地却并不容易。

- 多家服务商,多套集成:每家BNPL服务商都有独立的API、数据要求和审批流程。一个仅扩张至5个市场的全球商户,可能就要面对5个资源密集的工程项目,显著拉长上市时间。

- 持续的性能与合规维护:上线并非终点。每家服务商都需要持续协调,以维持性能并应对监管变化保持合规。

- 各市场监管不一致:BNPL尚无全球统一标准。不同的披露规则、数据处理政策与清结算要求会造成显著运营负担。

- 用户体验欠佳:许多BNPL方案会将消费者重定向至外部站点完成申请。这种额外摩擦会引发不信任,直接导致购物车弃单。

解决方案:BNPL Fuse如何简化全球扩张

谈到BNPL Fuse,真正重要的不只是"单次集成",而是随之而来的整套能力。我们直接与各市场的BNPL服务商合作,近距离观察消费者如何购物、哪些信息有助于提升通过率、以及他们偏好的还款方式。这些洞察不会停留在报告中,而是被直接融入产品。每一次对接都让 BNPL Fuse 更聪明,每一位商户都能共享我们在一线收获的经验。

通过一个统一的API,商户即可连接多家BNPL服务商,无需分别处理合同、审批逻辑或合规细节。我们在后台管理这些差异,避免"一个国家一个工程项目"的情况发生。

但 Fuse 不只是一个聚合器。我们构建了体验层,因为如果消费者在流程中途流失,仅仅"接通"还远远不够。BNPL Fuse 会根据本地还款习惯进行自适应,以更贴近买家认知的方式呈现分期选项。

目前,我们已与墨西哥的Kueski、巴西的Pagaleve、马来西亚的Atome、阿根廷的Pareto和南非的Payflex等伙伴落地合作,并将在网络扩张中接入更多服务商。

BNPL Fuse如何运作?一步步解析

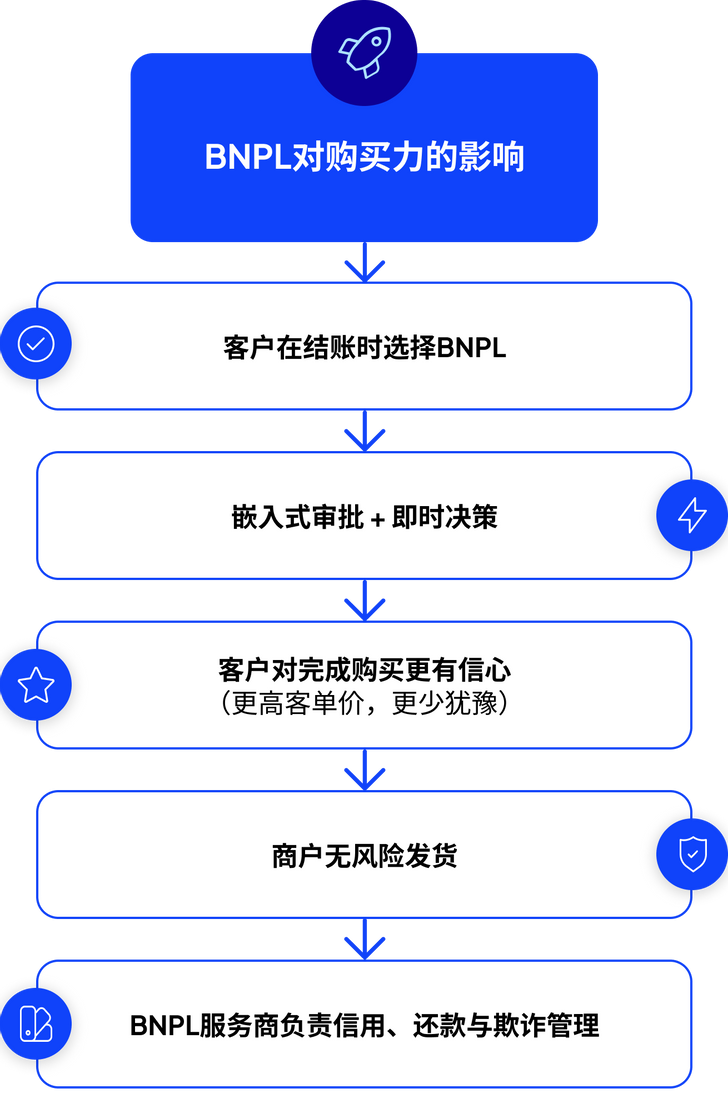

当商户接入 Fuse,他们不只是"多了一个支付选项",而是在启用一套为多市场、不同规则、不同数据与还款方式而生的规模化方案。我们的角色是处理复杂性,让从结账到清结算的体验始终简单、可预期。

流程如下:

- 结账时展示分期:BNPL选项出现在商户结账页。

- 买家选择本地BNPL服务商与方案:他们会选择最信赖的分期方案。本地品牌通常带来更高的信任与更高的完成率。

- 即时审批:服务商实时完成审核。一旦通过,商户立即获得确认,从而履单发货。

- 商户始终获得预付结算:商户立即收款。BNPL服务商在后台处理分期、信用风险、欺诈与买家关系。

由于我们在多个市场同时运营,能观察到真实的洞察模式,并将其反馈到产品中。我们把这些发现"烘焙"进 Fuse,让后来进入该市场的商户自动受益,无需重造流程或自行试错。

哪些行业最能从统一的BNPL层中获益?

单次BNPL集成即可触达偏好多次分期的消费者,特别是在客单价较高或信用卡不可得的场景。我们在多个行业看到强劲采用:

旅行与酒店

分期能帮助用户下定更大型的订单如机票与住宿,提升长途与高客单价行程的完成率。零售与平台

当可以分期,消费者往往会增加购物车金额。平台也能避免分别集成多家BNPL服务商的高成本。游戏

以移动端为主的用户通常依赖APM而非银行卡。分期让高价礼包、装备与升级更容易被接受。在线教育

学生与职场人士在能分期支付的情况下会更有信心报名,尤其是与他们熟悉的本地BNPL服务商合作时。订阅

在信用卡渗透率低的市场,短期分期方案能让用户更容易开启或续订服务,为经常性产品提供更友好的起点。

当消费者对高客单价购买的灵活付款选项有更高需求时,统一的BNPL层价值最大。

结论:在新市场部署BNPL的更聪明方式

BNPL 对新兴市场增长至关重要,但分别管理多家服务商让事情变得不必要地复杂。BNPL Fuse 去除了这部分负担。一次集成即可连接本地BNPL伙伴,将流程保持在结账页内,并把信用风险交由服务商承担。这是一种无需按国家重建支付栈,便能在新区域提供分期的务实路径。

BNPL Fuse 将继续接入新的本地服务商,并增加更多配置选项,包括白标与灰标流程,帮助希望更强掌控UI与品牌的商户。我们的关注点始终如一:可靠性、简洁的结账流程,以及人们真正会用的支付方式。

准备触达数以亿计的新买家了吗?立即联系团队,了解 BNPL Fuse 如何简化你的支付栈。

*免责声明:BNPL服务商、条款与准入条件因市场而异。BNPL Fuse 会根据本地实际进行适配,而非强推全球统一模板。

常见问题解答

什么是先买后付(BNPL)?

先买后付(BNPL)是一种支付方式,让客户立即购买商品或服务,并在设定期限内以较小的分期偿还。它降低了对信用卡的依赖与前期支付门槛,让购买更易管理。在新兴市场,BNPL常常是缺乏正式信用人群的首选替代方案。

哪些产品或价格区间更适合先买后付?

BNPL 对于"全额预付会产生阻力"的中高价购买最为有效。电子产品、旅行预订、在线教育项目、零售购物车与游戏礼包通常采用度较高。在新兴市场的移动端场景,BNPL也能提升小件商品的冲动型转化。

商户如何使用先买后付?

BNPL 会作为灵活支付选项出现在结账页,让消费者分期付款,同时商户仍可预先收款。商户无需自行承担信用风险,而是与BNPL服务商集成,由其评估买家、批准分期方案并按期收款。

先买后付能提升商户的转化率与订单金额吗?

是的。结账页提供BNPL通常会带来更高的转化率与更大的购物车金额,因为消费者可以拆分支付而非一次性全额支付。对于进入新兴市场的全球品牌,这种支付灵活性是关键增长杠杆。

使用BNPL需要信用卡吗?

许多新兴市场的BNPL服务商支持借记卡、银行转账、电子钱包或现金类通道的还款。这让没有正式信用的未充分获得银行服务人群也能用上BNPL。

BNPL能否与银行卡、钱包和其他APM并存?

可以。BNPL 最佳做法是作为本地化支付组合的一部分呈现,尤其在替代支付方式(APM)主导、而银行卡占比较低的市场。更多选择会提升完成率与信任感。

如何选择先买后付服务商?

对全球商户而言,最佳选择通常是既能扩大触达,又不会拖慢工程进度或为结账增加摩擦的方案。

许多商户最终会集成多家服务商以覆盖不同地区、监管与用户行为。这种模式可行,但缓慢、昂贵且难以维护。像 Fuse 这样的统一BNPL层,通过一个API、一个合同与一次体验连接多家本地服务商,从而去除上述负担。

什么是 BNPL Fuse?

BNPL Fuse 是面向拓展新兴市场的全球企业打造的先买后付聚合器——一款为规模化而设计的面向企业的先买后付解决方案。

BNPL Fuse 支持哪些新兴市场?

BNPL Fuse 将商户与8个以上新兴市场的头部服务商连接起来,包括墨西哥、巴西、阿根廷、马来西亚与南非;我们的伙伴网络仍在持续扩张中。

使用 BNPL Fuse 后,商户需要自担信用与欺诈风险吗?

不需要。信用与欺诈风险由本地BNPL服务商承担。商户将获得预付结算,确保现金流稳定可预期。

如何开始使用 BNPL Fuse?

集成 BNPL Fuse 十分简单。联系团队,了解如何将我们的统一API接入你的结账流程,向全球消费者提供灵活的支付选项。

商户能否在 BNPL Fuse 中自定义BNPL结账体验?

BNPL Fuse 的产品规划包含白标与灰标选项,适用于希望更强品牌与界面控制的商户。欢迎联系团队进一步沟通。